Nel post di Natale ti ho parlato di come nel 2016 sono riuscito a risparmiare il 42% delle mie entrate. Nel post di capodanno, invece, ti ho parlato dei miei obiettivi per il 2017. Ti voglio ora parlare della strategia che adotterò su come risparmiare soldi ogni mese per questo nuovo anno. Il mio obiettivo principale è infatti quello di riuscire a risparmiare il 50% delle mie entrate. E per fare questo ho dovuto apportare un po’ di modifiche a quanto pianificato per il 2016.

Nel post di Natale ti ho parlato di come nel 2016 sono riuscito a risparmiare il 42% delle mie entrate. Nel post di capodanno, invece, ti ho parlato dei miei obiettivi per il 2017. Ti voglio ora parlare della strategia che adotterò su come risparmiare soldi ogni mese per questo nuovo anno. Il mio obiettivo principale è infatti quello di riuscire a risparmiare il 50% delle mie entrate. E per fare questo ho dovuto apportare un po’ di modifiche a quanto pianificato per il 2016.

In questo articolo ti parlerò di come gestisco le mie entrate: dal conto corrente in cui arrivano fino a vari conti, correnti e di deposito, in cui finiscono. Ti avviso subito. Questa strategia non è per tutti. Non perché siano necessarie competenze finanziarie da professionisti. Ma perché richiede un costante monitoraggio dei propri flussi finanziari.

Se pronto a fare questa attività per cinque minuti tutti i giorni? Allora procedi con la lettura. Ti spiegherò che cosa faccio io mese per mese mettendo in evidenza le modifiche apportate per il 2017.

Gestione delle entrate

Come risparmiare soldi ogni mese? In primo luogo con una oculatissima gestione delle entrate. Per quanto mi riguarda ho tre tipi di entrate: lavoro dipendente, rendite finanziarie e entrate derivate da attività di business online. La prima regola è che tutte le mie entrate devono arrivare su un unico conto corrente.

Quindi lo stipendio mi viene bonificato su tale conto corrente. Il mio conto titoli è collegato a tale conto corrente. Quando devo incassare entrate generate dal business online faccio fare accredito, ancora, su tale conto corrente.

Lo chiamo conto corrente di gestione. Non solo tutte le entrate vengono accreditate li ma è da li che movimento tutti i miei soldi con bonifici, investimenti in borsa, o addebito della carta di credito.

In questo conto tengo liquidità per meno di 100 €. Entrano i soldi, pago le spese (es. carta di credito, bollo titoli), effettuo bonifici su altri conti correnti. In questo modo sto sempre sotto la soglia dei 5.000 € e non devo pagare l’imposta di bollo allo stato.

Come risparmiare soldi ogni mese con più conti

Dal mio conto corrente di gestione movimento i soldi, mediamente, con questa ripartizione.

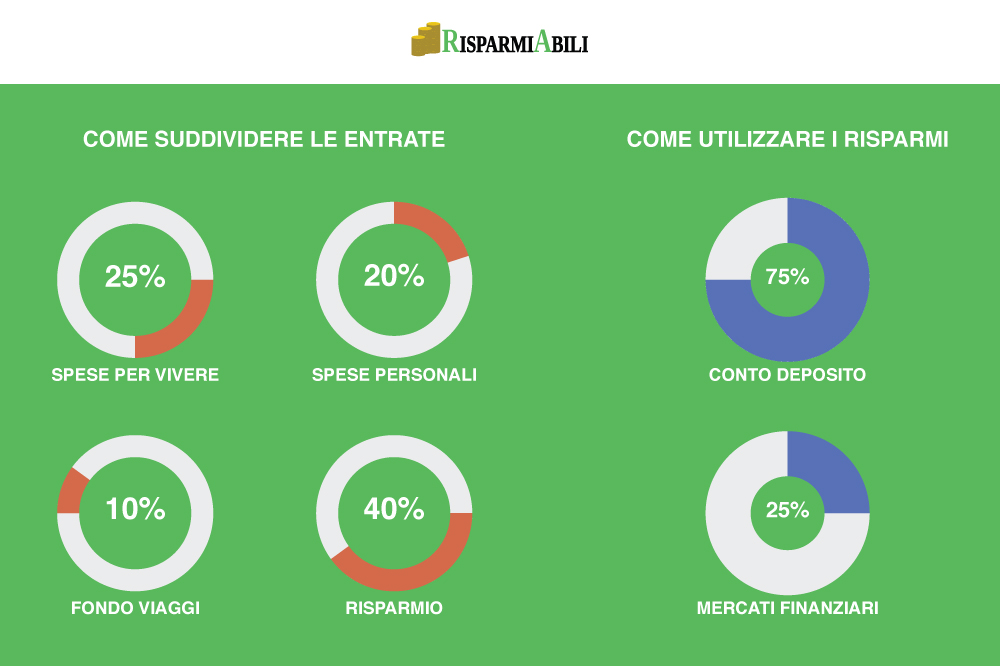

Soldi per vivere – 25% delle entrate

In questo 25% rientrano i soldi per mangiare, per le bollette, per l’affitto, per l’abbigliamento, per tenere la casa pulita, per le medicine.

Si tratta delle spese indispensabili per vivere ben nutriti, al caldo e in salute. Questa quota delle mie entrate viene mossa dal conto di gestione a un conto dedicato. Tale conto lo alimento mese per mese in base al budget che mi sono prefissato e che cerco di tenere il più basso possibile. Tutto il resto deve rientrare nell’etichetta spese personali.

Non ho apportato modifiche per la gestione dei soldi per vivere nel 2017.

Spese personali – 20% delle entrate

In questa quota rientrano tutte le spese non indispensabili a vivere ma che scelgo di sostenere comunque per vari motivi (divertimento, comodità, causa di forza maggiore). Tra queste: spese per l’auto – benzina, assicurazione, autostrada – spese per progetti di business online, cene fuori, tariffa per minuti/connessione smartphone.

Anche in questo caso ho un conto corrente dedicato che alimento, mese per mese, in base al budget prefissato.

Non ho obiettivi specifici per il 2017 su questa classe di spese. Tuttavia è quella su cui conto di applicare – per tutto il 2017 – il principio del repetitia iuvant spiegato nell’articolo su l’analisi delle spese.

Fondo viaggi – 10% delle entrate

Viaggiare è per me un’attività fondamentale. Ritengo il viaggio un’attività formativa purché organizzato con una certa mentalità. Una settimana nelle discoteche di Ibiza significa buttare via soldi. Una settimana a vedere siti storici in Grecia è cultura. Ogni mese ho quindi deciso di destinare il 10% delle mie entrate in un fondo per i viaggi.

Ancora, il fondo per i viaggi vive in un suo conto corrente dedicato alimentato ogni mese tramite il conto corrente di gestione. Questi soldi non vengono toccati mai, se non per spese di viaggio (volo, hotel, benzina, ecc) e per spese durante il viaggio (mangiare, divertimenti, ecc).

Non ho intenzione di modificare la quota del fondo viaggi nel 2017.

Fondo acquisti – 5% delle entrate

Il fondo acquisti non è proprio un argomento su come risparmiare soldi ogni mese. Nel paragrafo sulle novità del 2017 ti spiego che cosa potrebbe succedere a questo 5% delle mie entrate. 😛

Ho istituito il mio personale fondo acquisti per darmi un limite di spesa quando mi volevo levare qualche voglia. Versavo il 5% delle mie entrate su una carta prepagata e da quella potevo fare acquisti online o in negozi quando lo ritenevo opportuno.

La più grande novità per il 2017 sarà su questa classe di spesa.

Risparmio – 40% delle entrate

Facendo due conti rimane il 40% delle entrate. Queste vanno sotto la voce risparmio nel senso che non saranno spese ne per vivere, ne per scopi personali. Saranno soldi da tenere fermi a creare una rendita.

Se hai letto i primi paragrafi di questo articolo ti ho detto che sono riuscito, nel 2016, a risparmiare il 42% delle mie entrate. Questo perché sono stato bravo nel risparmiare un po’ di più di quello che avevo previsto nei miei budget mensili.

Il metodo che utilizzo per gestire i miei risparmi merita più di qualche riga ed è l’argomento del prossimo paragrafo.

Gestione del risparmio (40%+)

Ripartire le entrate in modo intelligente è il secondo passo su come risparmiare soldi ogni mese. Ma è importante gestire la quota di risparmio con una strategia a lungo termine. Di seguito la mia.

Fondo Emergenze (75%)

Il 75% del 40% destinato al risparmio entra in quello che io chiamo Fondo Emergenze. Si tratta di liquidità che verso in un conto di deposito. Conto di deposito che attualmente mi rende lo 0,56% netto annuale.

Questa liquidità non la tocco se non per, appunto, emergenze come: non ho più entrate mensili, si rompe l’auto, accade un imprevisto costoso a cui far fronte. Per fortuna, ad oggi non ho mai attinto al fondo emergenze.

Per il 2017 mi sono dato alcuni obiettivi circa il fondo emergenze di cui ti parlerò a fine articolo.

Titoli (25%)

Il 25% del 40% dei risparmi lo investo in borsa o è destinato ad essere investito in borsa il prima possibile.

Cosa significa il prima possibile? Per investire in borsa ci sono dei costi “fissi” di ingresso (commissioni) che incidono sul rendimento finale. Quindi se non hai una certa cifra da investire diventa letteralmente sconveniente entrare sui mercati. Per far fronte a questa barriera all’ingresso basta accumulare e, raggiunta una certa cifra, investire.

Nel 2016 ho ottenuto un rendimento in borsa dello 0,31% dai dividendi (netto da luglio 2016) e, al momento, sto registrando un guadagno di oltre l’11% netto come differenza tra prezzo d’acquisto dei titoli e prezzo corrente di vendita.

Novità per il 2017

Dopo averti spiegato in dettaglio la mia strategia di risparmio, per concludere, veniamo ai buoni propositi per l’anno nuovo su come risparmiare soldi ogni mese.

Abolizione del fondo acquisti

Ho deciso di abolire il fondo acquisti nel 2017. Da questo mese (gennaio) non impiegherò più il 5% delle mie entrate per acquisti.

In realtà sono già due mesi che non verso questa quota. E visto che ciò non è stato per me un sacrificio ho deciso di “girare” quel 5% nel fondo d’emergenza.

Questo mi permetterà di fare gran parte della strada per raggiungere il 50% dei risparmi sulle entrate per il 2017 che è il mio obiettivo primario.

Limite al fondo emergenza

Il fondo d’emergenza mi garantisce liquidità in caso di bisogno. Mi fa anche ottenere un piccolo rendimento grazie al fatto che il fondo risiede fisicamente in un conto di deposito. Ma non si raggiunge l’indipendenza finanziaria con le rendite in conto deposito.

Pertanto ho deciso di dare un limite al fondo d’emergenza. Limite che ho individuato in 12 mensilità del mio attuale stipendio da lavoro dipendente. Quindi se ad esempio guadagni 1.500€ al mese il tuo fondo d’emergenza potrebbe essere di 1.500 x 12 = 18.000 euro.

Attualmente sono al 74% dell’obiettivo. Conto di raggiungerlo a luglio 2017. Dopodiché i miei risparmi saranno utilizzati come segue.

Cambiamento alla ripartizione del risparmio

Una volta “coperto” il 100% del fondo d’emergenza ho intenzione di usare i risparmi come segue.

- 50% per alimentare un fondo per immobile ovvero risparmiare per comprare casa. Anche questi risparmi saranno liquidi in un conto di deposito, magari semi-vincolato visto che ho il fondo d’emergenza, per ottenere un piccolo rendimento in più.

- 50% investimenti in borsa per investire a lungo termine ed ottenere rendimenti decisamente più alti. Di fatto sto raddoppiando la quota di investimenti in borsa sul totale dei risparmi mensili.

Il cambiamento alla ripartizione del risparmio ha l’obiettivo di aumentare il rendimento, aumentando anche il rischio, ma senza compromettermi economicamente o rischiare troppo.

Con queste modifiche su come risparmiare soldi ogni mese potrò ambire ad un rendimento più alto senza rischiare di rimanere senza soldi e/o evitando perdite sui mercati per necessità di liquidità.